Кожен, хто відстежує витрати, потрапляє в один з чотирьох таборів: аналітика банку, таблиця в Excel, платний додаток або безкоштовний веб-трекер. Кожен варіант має реальні переваги. Кожен має критичні обмеження для певних людей. Правильний вибір залежить від того, як ви керуєте грошима, а не від кількості функцій інструменту.

Це не рейтинг "найкращий додаток для бюджету." Це рамка для прийняття рішення. Ми будемо чесні щодо кожного варіанту - включно з PaperLink, який ми самі розробляємо.

Банківські додатки: вже є, але обмежені

Приклади: Monobank, Приватбанк, А-Банк, Sense Bank

Monobank - де-факто стандарт для українців. Кіт Мяу, автоматичні категорії, кешбек. Транзакції категоризуються миттєво. Статистика доступна свайпом. Нічого не треба налаштовувати.

Що банківські додатки роблять добре:

- Нуль зусиль. Транзакції категоризуються автоматично.

- Сповіщення про баланс та витрати в реальному часі.

- Додаток вже встановлений на вашому телефоні.

Де вони зупиняються:

Monobank показує одну картку. Якщо у вас є Mono для повсякденних витрат, Приват для зарплати і готівка на ринку - ви бачите три окремі картини і жодної загальної. Готівкові витрати невидимі. Переказ між власними рахунками виглядає як витрата. А логіка категорій - банківська, не ваша: покупка в Сільпо може потрапити в "Супермаркети," а покупка на Rozetka - в "Товари та послуги" замість конкретної категорії.

Більшість банківських додатків також не мають інструментів планування. Вони показують, куди пішли гроші, але не куди вони мають йти. Немає бюджетних лімітів по категоріях, немає цілей заощадження, немає порівняння "план vs факт."

Банківські додатки працюють найкраще як доповнення, а не заміна. Використовуйте Monobank для сповіщень і миттєвих балансів, але повну картину ведіть деінде.

Excel та Google Sheets: повний контроль, повна робота

Таблиці дають абсолютну свободу. Побудуйте будь-яку структуру. Додайте формули для підсумків, відсотків по категоріях, місячних порівнянь, зведених таблиць. Без підписки, без обмежень, без чужих дизайн-рішень.

Що таблиці роблять добре:

- Повна свобода структури та формул.

- Безкоштовно (Google Sheets) або входить в Office (Excel).

- Повне володіння даними - ваш файл, ваші правила.

Де вони ламаються:

Ручне введення - це ціна свободи. Кожна транзакція вимагає відкрити таблицю, знайти потрібну вкладку, ввести дату, суму, категорію та примітки. Більшість людей тримають цю дисципліну три-шість тижнів, перш ніж записи починають пропускатися. До третього місяця таблиця відстає на два тижні і фактично марна.

Редагування з телефону технічно можливе, але болісне. Вводити числа в клітинки на екрані телефону - повільно і з помилками. Жодного автозаповнення, жодних випадаючих списків категорій, жодних розумних значень за замовчуванням.

Аналіз вимагає навичок Excel. Побудувати діаграму витрат по категоріях за кілька місяців - це формули, які більшість людей не пам'ятають. Зведені таблиці потужні, але далеко не очевидні для нетехнічних користувачів.

Пастка таблиці: Люди витрачають більше часу на побудову та підтримку таблиці, ніж на аналіз витрат. Система стає проєктом замість інструменту.

Платні додатки для бюджету: потужність за ціну

Приклади: YNAB ($109/рік), Monarch Money ($100/рік), Zen Money (Дзен-мані), Toshl ($20-40/рік), Wallet

Після закриття Mint у березні 2024 ринок платних бюджетних додатків консолідувався. Кожен з них підключається до банківських рахунків, імпортує транзакції автоматично та надає звітність по категоріях з бюджетними цілями.

Що платні додатки роблять добре:

- Автоматична синхронізація з банками (де підтримується).

- Складні методи бюджетування (YNAB - нульове бюджетування, Monarch - гнучкі правила).

- Якісні мобільні додатки зі сповіщеннями.

- Відстеження інвестицій поруч з витратами.

Де вони не дотягують:

Ціна. $95-109 на рік - це $8-9 на місяць за софт для бюджетування. Для людини, яка намагається заощадити, витрачати $100 щорічно на інструмент для трекінгу заощаджень - іронія, яку складно ігнорувати.

Фокус на США. YNAB, Monarch і Copilot розроблені для американського банкінгу. Банківська синхронізація працює через Plaid або MX, які добре підтримують банки США та Канади, але мають обмежене покриття в Європі та Азії. Для українських банків підтримки фактично немає. Zen Money та Wallet підтримують Monobank і Приватбанк, але це окремі продукти з власними обмеженнями.

Мова. YNAB, Monarch, Copilot - повністю англомовні. Для людини, яка хоче категорії "Продукти" замість "Groceries" і "Комунальні" замість "Utilities" - це постійний дискомфорт.

Дані за кордоном. Банківська синхронізація вимагає поділитися банківськими даними з третьою стороною. Ваша історія транзакцій живе на чужих серверах. Для декого це не проблема. Для інших - особливо в контексті кібербезпеки під час війни - це серйозний аргумент проти.

Перед вибором платного додатку перевірте, чи підтримується ваш банк для автоматичної синхронізації. Без неї ви платите $100/рік за ручне введення з гарним інтерфейсом - а для цього є безкоштовні альтернативи.

Веб-трекери: золота середина

Приклад: PaperLink

Веб-трекери знаходяться між таблицями і платними додатками. Вони дають структуру - готові категорії, управління рахунками, аналітику - без необхідності ділитися банківськими даними або платити підписку для старту.

Що PaperLink робить:

- 29 груп витрат з 500+ підкатегоріями на трьох рівнях, налаштовані з першого дня. Жодної порожньої таблиці для заповнення.

- Вісім типів рахунків - банк, готівка, електронний гаманець, крипто, інвестиції, кредит та інші. Все в одному місці.

- Перекази між рахунками як окремий тип транзакції. Переказ з картки на депозит не роздуває ваші витрати.

- Мультивалютна підтримка з відстеженням курсів. Ведіть рахунки в гривнях, доларах та крипто в одному просторі.

- Автозаповнення, що вчиться з ваших звичок. Після кількох записів регулярні витрати потребують два натискання і підтвердження.

- Аналітика по категоріях - куди йде кожна гривня, з фільтрами по даті, рахунку та категорії.

Чого PaperLink поки не робить:

Немає автоматичного імпорту з банків. Кожна транзакція - ручне введення з розумним автозаповненням. Це свідомий компроміс: жодних банківських даних не передається третім сторонам, повна приватність. Для тих, хто хоче автоматичну синхронізацію - це обмеження. Для тих, хто хоче контролювати, що саме записується - це перевага.

Ціна: Безкоштовно для старту з щедрим лімітом для особистого використання. Доступні платні плани, коли потрібно більше.

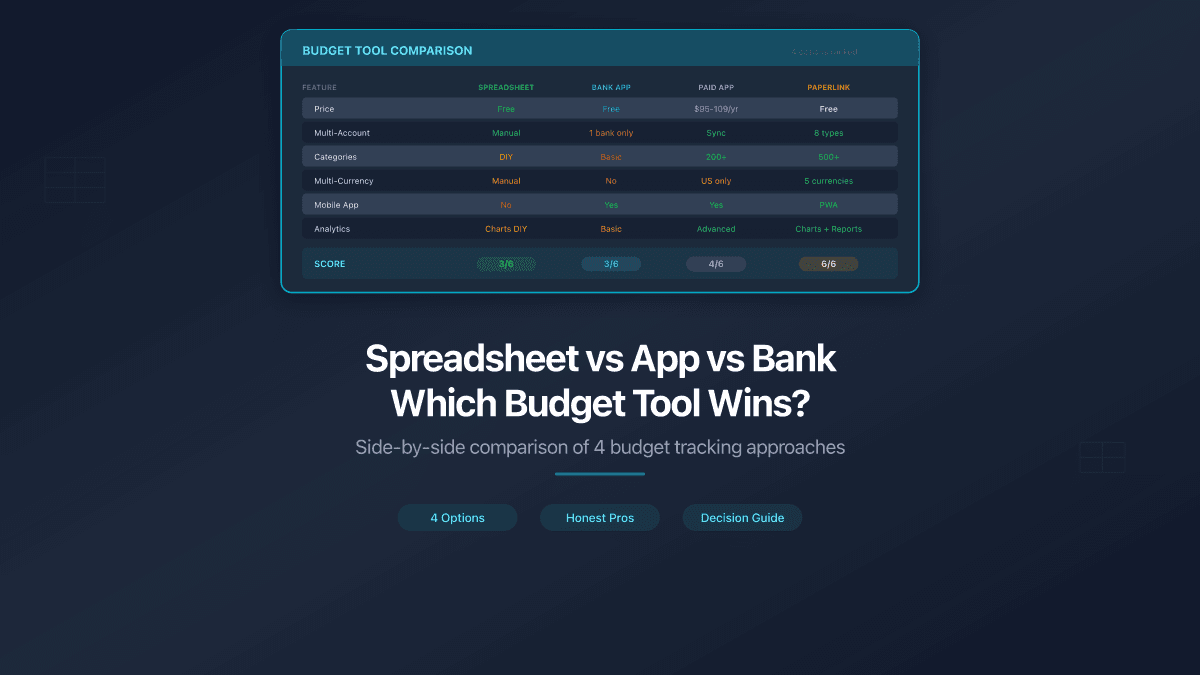

Порівняння поруч

| Функція | Банківський додаток | Таблиця | Платний додаток | PaperLink |

|---|---|---|---|---|

| Ціна | Безкоштовно (з рахунком) | Безкоштовно | $95-109/рік | Безкоштовно для старту |

| Час налаштування | Немає | Години | 15-30 хв | 5 хв |

| Кілька рахунків | Ні (один банк) | Вручну | Так (з синхронізацією) | Так |

| Готівка | Ні | Вручну | Вручну | Так |

| Готові категорії | Обмежені | Немає | Так | Так (500+) |

| Синхронізація з банком | Автоматично | Ні | Так (обмежено в Україні) | Ні |

| Мобільна версія | Так (нативний) | Погано | Так (нативний) | Так (веб-додаток) |

| Українська мова | Так | Як налаштуєте | Рідко | Так |

| Мультивалюта | Ні | Вручну | Обмежено | Так |

Хто для чого підходить

Використовуйте банківський додаток, якщо у вас один рахунок в одному банку, ви витрачаєте тільки карткою і хочете нуль зусиль. Додайте окремий трекер, коли потрібна повна картина.

Використовуйте таблицю, якщо вам подобається будувати системи, ви маєте сильні навички Excel і будете тримати дисципліну ручного введення місяцями. Будьте чесні з собою - це описує вас чи того, ким ви хочете бути.

Використовуйте платний додаток, якщо вам потрібна автоматична синхронізація з банком (і ваш банк підтримується), ви комфортно ділитесь банківськими даними з третьою стороною і вважаєте $100/рік розумною інвестицією у фінансову прозорість.

Використовуйте PaperLink, якщо хочете готову структуру без підписки, потребуєте мультивалютність або трекінг кількох рахунків, надаєте перевагу ручному контролю над банківською синхронізацією або живете в Україні, де інтеграції платних додатків з банками слабкі. Спробуйте безкоштовно.

Немає єдиного найкращого інструменту. Є інструмент, який відповідає тому, як ви реально поводитесь з грошима - а не тому, як плануєте поводитись в ідеальному світі.

Для глибшого розбору методів бюджетування - 50/30/20, метод конвертів, бюджетування з нуля - читайте наш повний гайд по бюджетуванню. Деталі функцій трекера PaperLink - у гайді по безкоштовному трекеру витрат. Про бюджетування з нерегулярним доходом - у гайді по фінансах для фрілансера.

PaperLink - це також платформа для шерингу документів. Надсилайте комерційні пропозиції, інвойси та презентації з вбудованою аналітикою - бачте хто переглядав документи, які сторінки привернули увагу та скільки часу витратили на читання. Дізнайтесь більше про аналітику документів.