Більшість людей приблизно знають, скільки заробляють. Мало хто знає, куди це йде. Фінансові консультанти підрахували, що середня людина втрачає від 5 000 до 15 000 грн на рік через дрібні фінансові рішення, які накопичуються непомітно - не великі помилки, а десятки малих вчинків, що поодинці ніколи не здаються значними.

Бюджет це виправляє. Не тим, що обмежує витрати, а тим, що робить їх видимими. Коли ви знаєте, що ресторани коштували 4 500 грн минулого місяця, а підписки з'їли 1 800 грн - ви робите інші вибори. Не тому що хтось сказав, а тому що цифри змінили вашу оптику.

Цей гайд покриває три методи бюджетування, як обрати правильний, і як побудувати звичку, що проживе довше за січень.

Навіщо взагалі вести бюджет

Найпоширеніше заперечення: "Я й так знаю, що витрачаю." Ні, не знаєте. Ніхто не знає без обліку.

Ось що показує трекінг:

- Повзучі підписки. Стрімінговий сервіс, на який ви підписались у 2024, зараз коштує на 30% більше. У вас чотири таких. Разом вони дорожчі за комунальні.

- Податок на зручність. Доставка їжі, таксі замість метро, термінова доставка. Дрібні суми, які разом складають тисячі на місяць.

- Фантомні 30%. Після оренди, комунальних і продуктів більшість людей можуть пояснити приблизно 70% зарплати. Інші 30% зникають у кафе, спонтанних покупках і "дрібницях", які поодинці ніколи не здаються значними.

Бюджет не змушує витрачати менше. Він змушує витрачати свідомо. Різниця між "знову немає грошей на кінець місяця" і "я точно знаю, куди пішла зарплата" саме в цьому.

Три методи бюджетування, що працюють

Кожен метод відповідає на одне питання: чи відповідають мої витрати моїм пріоритетам? Різниця у кількості зусиль і рівні контролю.

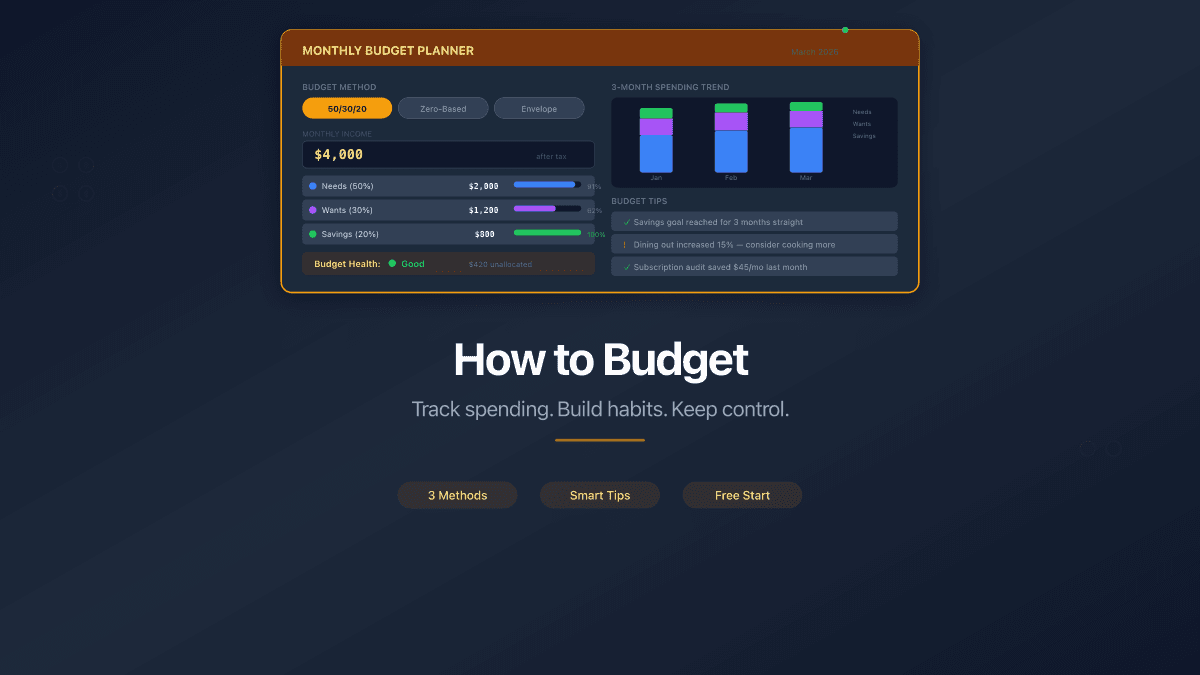

Правило 50/30/20

Створене сенаторкою Елізабет Уоррен у книзі All Your Worth (2005). Метод розподіляє дохід після податків на три частини:

- 50% - Потреби: оренда або іпотека, комунальні, продукти, страхування, мінімальні платежі по боргах, транспорт

- 30% - Бажання: кафе та ресторани, розваги, шопінг, хобі, підписки понад базові

- 20% - Заощадження та борги: подушка безпеки, інвестиції, додаткові платежі по кредитах

| Плюси | Мінуси |

|---|---|

| Просто - тільки 3 категорії | Занадто загально для детального аналізу |

| Гнучко всередині кожного блоку | 50% може не вистачити в дорогих містах |

| Ідеальна точка входу для початківців | Немає деталей по окремих категоріях |

Якщо житло забирає 40% доходу - спробуйте варіант 60/20/20 або 70/20/10. Відсотки - орієнтир, не закон.

Метод конвертів

Кожній категорії витрат виділяється фіксована сума. Коли конверт порожній, ви припиняєте витрачати в цій категорії до наступного місяця.

Спочатку метод працював з готівкою: купюри буквально клали в підписані конверти. Сучасні версії використовують цифрові інструменти з тим самим обмеженням: фіксована сума на категорію, видимий залишок, жорстка зупинка на нулі.

| Плюси | Мінуси |

|---|---|

| Запобігає перевитратам за дизайном | Жорстко - немає гнучкості між категоріями |

| Робить витрати відчутними | Незручно для регулярних цифрових платежів |

| Працює для тих, хто перевитрачає в конкретних категоріях | Потрібен частий ручний трекінг |

Метод найкращий для дискреційних витрат. Комбінуйте його з автоматичними платежами за фіксовані рахунки.

Бюджетування з нуля (Zero-Based)

Кожна гривня отримує призначення до початку місяця. Дохід мінус усі розподілені витрати дорівнює нулю. Нічого не залишається без обліку.

Якщо ви заробляєте 40 000 грн після податків, розподіляєте: 12 000 на оренду, 6 000 на продукти, 3 000 на транспорт, 1 500 на підписки, 8 000 на заощадження - і далі поки кожна гривня не має місця. Непланований дохід йде в заощадження або борги.

| Плюси | Мінуси |

|---|---|

| Максимальний контроль і прозорість | Потребує часу на налаштування і ведення |

| Змушує оцінити кожну витрату | Стресово при нерегулярному доході |

| Усуває "куди поділись гроші?" повністю | Потрібна дисципліна розподілити кожну гривню |

Бюджетування з нуля - найефективніший метод для тих, хто готовий інвестувати 15-20 хвилин на тиждень. Якщо це забагато, почніть з 50/30/20 і перейдіть на zero-based через кілька місяців.

Не треба обирати метод назавжди. Почніть з 50/30/20, щоб побудувати звичку обліку, потім перейдіть на бюджетування з нуля, коли захочете більше контролю. Багато людей комбінують: 50/30/20 для загальної картини і конверти для проблемних категорій типу кафе.

Як обрати категорії витрат

Категорії перетворюють сирі цифри на паттерни. Без них список транзакцій - шум. З ними ви можете відповісти: "скільки я витрачаю на їжу?" або "чи зросли витрати на транспорт цього місяця?"

Більшість початківців впадають у дві крайності: занадто мало категорій (все звалене в "витрати") або занадто багато (окрема категорія для кожної кав'ярні). Обидва варіанти роблять аналіз марним.

Хороший стартовий набір - 8-12 категорій:

- Житло - оренда, іпотека, ремонт

- Комунальні - електрика, вода, інтернет, телефон

- Продукти - супермаркет, ринок

- Транспорт - паливо, метро, паркування, таксі

- Здоров'я - страхування, ліки, лікарі

- Кафе та ресторани - їжа поза домом, доставка

- Підписки - стрімінг, софт, абонементи

- Шопінг - одяг, електроніка, товари для дому

- Освіта - курси, книги, професійний розвиток

- Розваги - заходи, хобі, ігри

- Заощадження - подушка безпеки, інвестиції

- Інше - подарунки, донати, некатегоризоване

PaperLink має 100+ готових категорій, організованих у три рівні глибини. Ви починаєте з готової структури і налаштовуєте під себе - перейменовуєте, додаєте підкатегорії або архівуєте непотрібні.

Не витрачайте години на ідеальні категорії до початку обліку. Використовуйте те, що є, записуйте транзакції місяць, і потім коригуйте на основі того, що вам потрібно бачити. Категорії можна реорганізувати будь-коли без втрати даних.

Де вести бюджет

Інструмент менш важливий за звичку. Але правильний інструмент робить звичку легшою.

Таблиці (Excel, Google Sheets)

Повний контроль над форматом і формулами. Безкоштовно. Але кожна транзакція - ручне введення, немає зручного способу записати витрату на ходу з телефону, і аналітику треба будувати самостійно. Таблиці працюють поки працюють - більшість людей кидають їх протягом трьох місяців.

Банківські додатки

Monobank, Приват24, А-Банк вже відстежують витрати по картці. Дані збираються автоматично. Але банківські додатки показують тільки одну картку. Вони не бачать готівку, покупки іншою карткою або витрати через е-гаманець. Ви отримуєте фрагментовану картину, а не повну.

Спеціалізовані інструменти

Створені для обліку. Категорії, кілька рахунків, аналітика, мобільний доступ. Компроміс - ціна (багато беруть щомісячну оплату) і мова (більшість англомовні й орієнтовані на західний ринок).

PaperLink підходить інакше. Трекер витрат вбудований у ширшу платформу, тому не потребує монетизації ваших фінансових даних. Підтримує вісім типів рахунків (банк, готівка, е-гаманець, крипто, інвестиції, кредит та інші), працює з мультивалютністю і курсами обміну на переказах, і має готові категорії з коробки. Починайте з безкоштовного плану і переходьте на більший, коли потрібно.

| Можливість | Таблиця | Monobank | PaperLink |

|---|---|---|---|

| Ціна | Безкоштовно | Безкоштовно | Безкоштовно для старту |

| Кілька рахунків | Вручну | Ні | Так (8 типів) |

| Категорії | Створюєте самі | Автоматичні | 100+ готових |

| Мультивалютність | Вручну | Одна валюта | Вбудована з курсами |

| Перекази між рахунками | Не відстежуються | Не застосовно | Автоматичний перерахунок |

| Аналітика | Створюєте самі | Базова | По категоріях, рахунках, періодах |

| Мобільна версія | Незручно | Так | Так (вебдодаток) |

Як не кинути через тиждень

Найбільший ризик для будь-якого бюджету - не метод і не інструмент. Це кинути звичку до того, як вона почне давати результати. Три практики тримають бюджет живим після першого тижня.

1. Починайте з обліку, а не з обмежень

Перший місяць - тільки спостереження. Записуйте кожну транзакцію. Не намагайтеся змінити витрати. Вам потрібна базова лінія, перш ніж щось покращувати.

Це знімає психологічний тиск, який вбиває більшість бюджетів. Ви не "на дієті." Ви збираєте дані. Інсайти приходять природно - більшість людей скорочують витрати на 10-15% просто від усвідомлення обліку, без жодних свідомих зусиль щось урізати.

2. Правило двох хвилин

Якщо запис транзакції займає більше двох хвилин - система занадто складна. Спростіть категорії, використовуйте автозаповнення або змініть інструмент. Автозаповнення PaperLink вчиться з вашої історії - після кількох записів більшість транзакцій займають менше 10 секунд. Наберіть два символи, і система запропонує опис, суму, категорію та рахунок на основі попередніх записів.

3. Щомісячний перегляд

Заблокуйте 30 хвилин першого числа кожного місяця. Подивіться на три речі:

- Загальний дохід vs загальні витрати. Різниця зростає чи скорочується?

- Топ-3 категорії витрат. Це те, що ви очікували?

- Сюрпризи. Чи є категорія, що значно зросла без вашого відома?

Саме в цьому щомісячному перегляді бюджетування окупається. Не у щоденному записі, а у щомісячному розпізнаванні паттернів. Один перегляд часто виявляє забуту підписку, категорію витрат, що подвоїлась, або тренд доходу, який ви не помічали.

Не записуйте кожну транзакцію заднім числом. Забули записати ранішню каву - пропустіть. Перфекціонізм вбиває звичку бюджетування швидше за будь-що інше. Бюджет з точністю 80% нескінченно корисніший за ідеальний бюджет, який ви закинули.

FAQ

Скільки часу займає ведення бюджету?

Щоденний запис - 1-2 хвилини, якщо інструмент має хороше автозаповнення. Щомісячний перегляд - 15-30 хвилин. Разом: приблизно 45-90 хвилин на місяць. Це менше, ніж більшість людей витрачають на вибір фільму для перегляду.

Що робити з нерегулярним доходом?

Складайте бюджет на основі вашого найнижчого доходу за останні місяці. Все, що понад - діліть між заощадженнями та "буферним" фондом, який згладжує майбутні слабкі місяці. Фрілансерам та ФОП радимо прочитати гайд з фінансів для фрілансера - там про податковий резерв і згладжування доходу.

Чи потрібно записувати кожну каву?

Ні. Відстежуйте покупки вище за порог, який для вас має значення - 50, 100, 200 грн. Для дрібних готівкових покупок використовуйте щоденний запис "різне" із приблизною сумою. Точність менш важлива за послідовність.

Чи працює це для пар або сімей?

Так. PaperLink підтримує командні простори, де кілька людей можуть записувати транзакції на спільні рахунки. Особисті фінанси кожного залишаються приватними в особистому просторі, а спільні витрати на домогосподарство йдуть у командний простір. Обоє бачать одні й ті ж дані.

Я вже пробував вести бюджет і кинув. Що робити?

Починайте менше. Відстежуйте тільки одну категорію - ту, що найбільше турбує (зазвичай кафе або підписки). Коли це стане природним, додайте ще одну. Побудувати звичку легше, ніж побудувати систему.

Почніть відстежувати витрати

Різниця між людьми, які хвилюються через гроші, і тими, хто ні - рідко в доході. Вона у видимості. Знати точно, що приходить, що йде, і де паттерни - змінює те, як ви думаєте про кожне фінансове рішення.

Оберіть метод. Налаштуйте рахунки. Запишіть першу транзакцію.

Створіть безкоштовний акаунт і починайте з готових категорій - без жодного налаштування.

PaperLink - це не тільки бюджет. Діліться документами з клієнтами, відстежуйте хто переглядав ваші комерційні пропозиції, презентації та інвойси - з посторінковою аналітикою та AI-інсайтами. Дізнайтесь більше про аналітику перегляду документів.

Пов'язані статті:

- Правило 50/30/20 - як розподілити зарплату на потреби, бажання та заощадження

- 10 категорій витрат для будь-якого бюджету - фундамент категоризації витрат

- Безкоштовний трекер витрат - повний огляд можливостей обліку витрат у PaperLink

- Таблиця vs додаток vs банківський інструмент - чесне порівняння підходів до трекінгу

- Як вести облік з кількома банківськими картками - всі картки в одному місці

- Фінанси для фрілансера - як вести облік, коли ви працюєте на себе

- Аналітика перегляду документів - як відстежувати, хто переглядає ваші документи