Клієнт подає заяву на відшкодування після затоплення складу. Страхова відмовляє: затоплення - виключення на сторінці 14 полісу. Клієнт відповідає передбачувано: "Мені ніхто про це не казав."

Страхова показує підписаний поліс. Адвокат клієнта показує дрібний шрифт. А НБУ відкриває скаргу.

Цей сценарій повторюється щорічно по всьому страховому ринку. Поліс підписаний. Чи клієнт прочитав виключення - чи зрозумів їх - невідомо. І вартість цієї невизначеності лягає на страховика: обробка скарг, юридичний захист, регуляторна увага, і іноді - судове рішення що виключення не було належним чином розкрито.

82% скарг: комунікація, не порушення

У 2025 році НБУ опрацював 1 473 скарги на страхові компанії. З них лише 17.9% стосувалися реальних порушень законодавства. 82.1% скарг були обумовлені проблемами комунікації.

Асоціація страхового бізнесу пояснила: "Левова частка звернень обумовлена не неправомірними діями страховиків, а проблемами в комунікації" - складні формулювання в договорах, недостатнє пояснення при укладанні, нечіткий розрахунок виплат (зокрема амортизація), формальне врегулювання без якісного роз'яснення клієнту.

Страховик діяв законно. Клієнт справді не зрозумів що підписав. Обидва твердження правдиві одночасно - і витрати несе страховик.

Кожна скарга коштує: юрист готує відповідь (2-8 годин), compliance officer перевіряє матеріали, менеджмент підписує. При 1 209 скаргах через непорозуміння на рік (~82% від 1 473) - це значний операційний бюджет, який витрачається на проблему, яку можна запобігти.

Тренд позитивний: у 2024 році реальних порушень серед скарг було 30%, у 2025 - лише 17.9%. Але це означає, що частка "комунікаційних" скарг ЗРОСТАЄ - з 70% до 82%. Страховики покращують юридичний комплаєнс, але не покращують комунікацію з клієнтами.

Стаття 85: закон вимагає, формат не визначає

Новий Закон про страхування (№1909-IX), який набрав чинності 1 січня 2024 року, ввів європейські стандарти переддоговірних відносин.

Стаття 85 зобов'язує страховика:

- З'ясувати потреби клієнта перед укладанням договору

- Надати доступну та вичерпну інформацію про продукт

- Розкрити виключення зі страхових випадків та підстави для відмови до підписання

Для страхування життя вимога суворіша: страховик зобов'язаний отримати "письмове підтвердження що клієнт ознайомлений з інформацією про страховий продукт і що надана інформація є достатньою для прийняття усвідомленого рішення."

Це не рекомендація. Це вимога закону.

Але закон не визначає:

- Формат "письмового підтвердження" (папір? digital? email?)

- Як довести що клієнт "ознайомлений" (підпис? quiz? reading analytics?)

- Механізм enforcement (хто перевіряє і як?)

Зараз ця вимога виконується паперовим підписом: "Ознайомлений, підпис." Клієнт підписує. Галочка стоїть. Але чи він прочитав виключення на сторінці 14 - ніхто не знає. І коли цей клієнт через рік каже "мені не пояснили" - підпис його не зупинить від подачі скарги до НБУ.

Як аналітика прочитання закриває прогалину

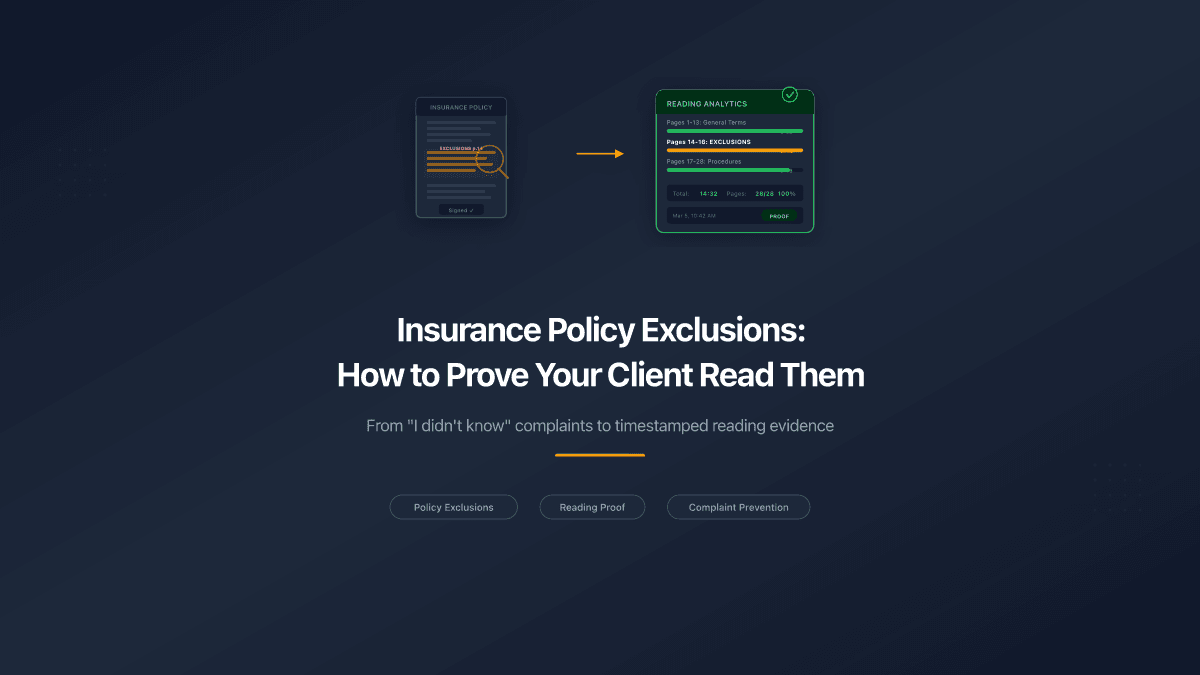

Посторінкова аналітика документів - та сама технологія, що відстежує чи інвестор прочитав pitch deck або чи працівник прочитав політику безпеки - може перетворити страховий disclosure із формальності на доказову базу.

Механізм застосовується до стандартного страхового workflow:

- При укладанні договору агент або онлайн-платформа надсилає поліс (або ключовий витяг з виключеннями) через відстежуване посилання. Клієнт отримує його на телефон

- Клієнт читає у браузері. Не потрібно завантажувати додатки чи реєструватись

- Аналітичний движок фіксує сесію: які сторінки клієнт переглянув, скільки часу на кожній, чи дійшов до розділу виключень, чи повертався перечитати

- Страхова зберігає запис: "Клієнт Іваненко О.В. переглянув поліс 5 березня о 10:42, провів 12 хвилин, переглянув усі 28 сторінок, провів 2 хвилини 14 секунд на сторінках 14-16 (Виключення зі страхового покриття)"

Три можливих результати:

Клієнт прочитав виключення. Запис показує що він провів значний час на відповідних сторінках. Коли через рік він каже "я не знав" - страхова має посторінковий доказ з timestamp. Скарга закривається на першому етапі.

Клієнт пропустив виключення. Запис показує що він переглянув сторінки 1-13 і 17-28, але пропустив 14-16 (виключення). Страхова попередила. Клієнт обрав не читати. Це задокументовано.

Клієнт не відкрив документ. Страхова має proof що документ було доставлено на пристрій клієнта. Клієнт обрав не відкривати. Це сильніший доказ ніж підпис на папері.

Що змінюється в обробці скарг

| Етап | Без аналітики | З аналітикою прочитання |

|---|---|---|

| Клієнт скаржиться: "Я не знав" | Страхова показує підписаний поліс. Клієнт заперечує читання. Патова ситуація | Страхова показує дані: "Ви провели 2:14 на сторінці виключень 5 березня." Скарга вирішена |

| НБУ перевіряє | Підпис + копія полісу. "Належне розкриття" - дискусійне | Посторінкова аналітика залученості. Розкриття задокументовано |

| Судовий розгляд | Суддя тлумачить чи підпис = обізнаність. Contra proferentem (на користь клієнта) | Суддя бачить timestamp + page-level data. Тягар повертається до клієнта |

| Внутрішній аудит | Немає видимості хто реально читає поліси | Дашборд: 87% клієнтів прочитали виключення. 13% - ні. Адресна робота |

| Навчання агентів | Немає даних які розділи клієнти пропускають | Дані: клієнти постійно пропускають Розділ 4. Агенти навчені акцентувати |

Останній рядок важливий для запобігання. Якщо аналітика стабільно показує що клієнти пропускають розділ виключень - страхова може переписати його (коротше, зрозуміліше) або навчити агентів пояснювати саме цей розділ. Дані стимулюють покращення, а не тільки захист.

Аналітика прочитання не замінює обов'язок пояснити. Страхова, яка надсилає 40-сторінковий поліс через трековане посилання і більше нічого не робить, має кращу документацію ніж та що має лише підпис - але найсильніша позиція поєднує зрозумілу документацію, пояснення агента і верифікацію прочитання.

Страхування життя: де закон вже вимагає доказ

В Україні Стаття 85 Закону про страхування створює особливий режим для страхування життя. Перед укладенням договору страхування життя страховик зобов'язаний:

- Надати безкоштовні індивідуальні консультації

- Отримати письмове підтвердження що клієнт ознайомлений з інформацією

- Підтвердити що інформація достатня для прийняття усвідомленого рішення

Зараз це виконується паперовим підписом "Ознайомлений." Аналітика прочитання - це технологія, яка відповідає тому що закон вже вимагає: доказ усвідомленого ознайомлення, а не доказ підпису.

Замість "клієнт підписав підтвердження" - "клієнт провів 14 хвилин за читанням полісу, переглянув усі розділи включно з графіком виключень, двічі повернувся до розділу про бенефіціарів."

Для life insurance це не "nice to have." Це compliance tool для вимоги що вже існує в законі.

Підготовка до ЄС

Україна рухається до членства в ЄС. Угода про асоціацію виконана на 84%. EU Insurance Distribution Directive (IDD) встановлює ще суворіші вимоги: дистриб'ютори повинні діяти в найкращих інтересах клієнта, надавати інформацію у зрозумілій формі, ідентифікувати потреби клієнта.

Коли Україна імплементує IDD - вимоги до disclosure зростуть. Страховики, які вже мають систему proof of reading, будуть готові. Ті що покладаються на підписи - будуть наздоганяти.

Ринок консолідується: 36 компаній пішли з ринку у 2024 році через посилення вимог НБУ. 60 що залишились інвестують у compliance. Proof of reading - це інвестиція в regulatory readiness, а не додаткова витрата.

Від підпису до доказу

Страхові компанії інвестують у якість полісів: юридичні команди, актуарії, compliance officers, редактори. Документи точні. Виключення визначені. Умови зрозумілі для того, хто їх читає.

Слабка ланка - останній кілометр. Поліс доходить до клієнта. Клієнт підписує. Ніхто не знає чи він прочитав сторінку 14. І коли заява на відшкодування відхиляється через те що написано на сторінці 14 - починається скарга.

Підпис каже "я отримав цей документ." Посторінкова аналітика каже "я провів 2 хвилини 14 секунд на розділі виключень о 10:42 ранку 5 березня." Одне - формальність. Інше - доказ.

PaperLink відстежує посторінкову аналітику перегляду документів - час на кожній сторінці, відсоток завершення, виявлення видимості вкладки. Страхові компанії використовують його для надсилання полісів та витягів з виключеннями клієнтам, створюючи аудиторський слід прочитання з timestamp по кожному страхувальнику. Не потрібні додатки - клієнти читають у браузері на будь-якому пристрої. Спробуйте безкоштовно.