Mono показує 3 400 грн на їжу. Приват показує 2 100 грн на продукти. Зарплатна картка - 850 грн на бензин. Три додатки, три окремі картини, нуль розуміння скільки ви витратили цього місяця загалом.

Це проблема кількох карток. Більшість українців носять дві-чотири картки: Monobank для повсякденних витрат (кешбек!), Приват для зарплати, можливо А-Банк або Sense для окремих цілей. Кожен банківський додаток ідеально відстежує свої транзакції. Жоден з них не знає про інші.

Результат: ви знаєте баланси, але не знаєте свій бюджет.

Чому банківські додатки не вирішують це

Банківський додаток показує один рахунок. Це його робота - управління рахунком, а не бюджетом.

Monobank не знає про ваші витрати в Привабанку. Приват не знає, що ви зняли 2 000 грн готівкою в банкоматі у вівторок. Додаток ощадного рахунку не знає, що ви перекинули 5 000 грн з картки на покриття комуналки. І жоден з них не бачить готівку - 400 грн на ринку або 200 грн другу за обід.

Глибша проблема - перекази. Коли ви переводите 10 000 грн з Моно на Приват, Monobank показує витрату на 10 000 грн. Приват показує надходження 10 000 грн. Жодне з цих не є реальною витратою - це ті самі гроші, що змінили кишеню. Але якщо спробувати скласти суми з різних додатків, цей переказ роздує ваші цифри на 20 000 грн.

Перекази між власними рахунками - це не витрати. Будь-яка система обліку, яка вважає їх витратами, завищить ваші витрати на 20-40% залежно від того, як часто ви переміщуєте гроші між картками.

Excel-підхід (і чому він згасає)

Перший порив - таблиця. Один Google Sheet, колонки для дати, суми, категорії, якої картки. Все видно в одному місці.

Перший тиждень працює чудово. Ви вводите транзакції вкінці кожного дня. Суми мають сенс. Відчуваєте контроль.

Третій тиждень - пропускаєте день. Потім два. До п'ятого тижня ви реконструюєте транзакції з трьох банківських додатків, намагаючись згадати що це за 473 грн в "КАФЕ КОРНЕР" - обід з клієнтом чи особиста вечеря. Таблиця тепер обов'язок, а не інструмент.

Головна проблема - тертя. Відкрити таблицю, знайти потрібну клітинку, ввести дату-суму-категорію-рахунок для кожної транзакції - забагато кроків. На телефоні ще гірше. Маленькі клітинки, жодного автозаповнення, жодних випадаючих списків категорій.

Таблиці дають повний контроль. Вони також вимагають повних зусиль. Для трекінгу витрат з кількох карток зусилля зазвичай перемагають.

Один інструмент, всі рахунки

Альтернатива - трекер, який працює з кількома рахунками як з базовою функцією. Не як обхідний шлях - як ключова можливість.

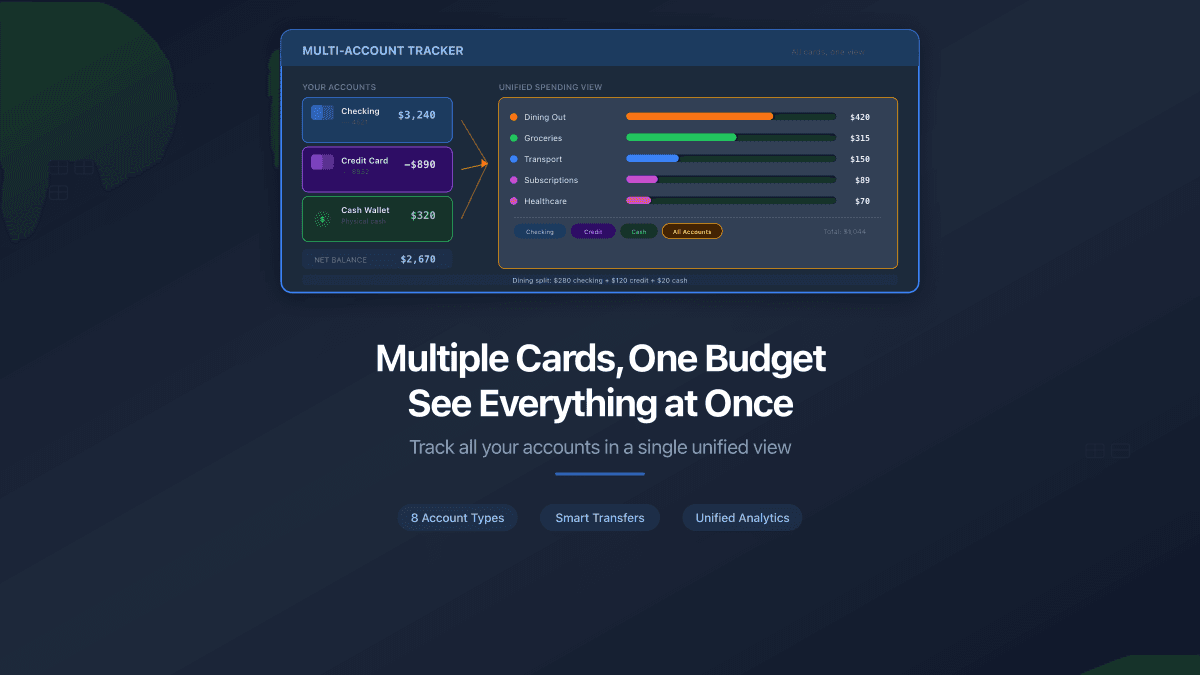

PaperLink дозволяє створити окремий рахунок для кожної картки і готівкового гаманця, а потім бачити всі транзакції в єдиному вигляді з об'єднаною аналітикою.

Як налаштувати (займає близько двох хвилин):

- Створіть рахунок для кожної картки - "Monobank", "ПриватБанк", "Зарплатна"

- Додайте рахунок "Готівка" для купюр і монет

- За бажанням додайте рахунки для е-гаманців (Portmone, PayPal), крипто або інвестицій

- Починайте записувати транзакції на відповідний рахунок

Кожна транзакція прив'язана до одного рахунку. Коли ви дивитесь аналітику, бачите витрати по всіх рахунках разом - загальні витрати на їжу з усіх карток, загальні продукти незалежно від того, якою карткою платили.

Перекази без подвійного рахунку

Функція, яка найбільше потрібна людям з кількома картками - це облік переказів.

Коли ви знімаєте 2 000 грн з банкомату, це не витрата. Це переказ з банківського рахунку в готівковий гаманець. Запишіть це як переказ в PaperLink - банківський рахунок зменшується на 2 000 грн, готівковий збільшується на 2 000 грн. Загальний баланс без змін. Загальні витрати без змін.

Коли ви оплачуєте кредитну картку з основного рахунку - теж саме. Переказ, не витрата. Баланс основної картки падає, баланс кредитки росте. Жодних фантомних витрат.

Коли ви реально витрачаєте готівку - купуєте каву, платите за паркування - записуйте це як витрати з рахунку Готівка. Тепер ваші цифри відображають реальність: момент, коли гроші залишили ваш контроль, а не момент, коли вони змінили кишеню.

Налаштуйте рахунки як дзеркало вашого фінансового життя. Якщо щодня носите дві картки - створіть два карткові рахунки. Якщо тримаєте окремий резервний фонд - створіть для нього рахунок. Мета - відображення реальності, а не спрощена версія.

Вісім типів рахунків для будь-якої ситуації

Різні гроші живуть у різних місцях. PaperLink підтримує вісім типів рахунків, щоб охопити повну картину:

- Банк - поточні та ощадні рахунки в будь-якому банку

- Готівка - фізичні купюри та монети

- Е-гаманець - Portmone, PayPal, Apple Pay баланс, Google Pay

- Кредитна картка - відстежує баланс як зобов'язання (гроші, які ви винні)

- Крипто - Bitcoin, Ethereum, стейблкоїни

- Інвестиції - брокерські рахунки, депозити

- Кредит - іпотека, автокредит, споживчий кредит

- Інше - подарункові картки, бонуси магазинів, все що не підходить вище

Кожен тип поводиться правильно. Баланс кредитної картки показується як від'ємний (гроші в борг). Інвестиційні рахунки можуть бути в різних валютах. Готівка не вимагає банківських даних - тому що це готівка.

Що змінюється коли бачиш повну картину

Фрагментований облік ховає закономірності. Консолідований облік розкриває їх.

Коли витрати на їжу з трьох карток об'єднуються в одне число, ви бачите 6 800 грн замість 2 300 + 3 100 + 1 400. Це одне число сприймається інакше. Це різниця між "я іноді їм не вдома" і "я витрачаю 6 800 грн на місяць на ресторани."

Аналітика по категоріях по всіх рахунках також виявляє звички, які неможливо побачити в жодному окремому додатку. Можливо, 60% розваг проходить через Monobank, а 40% - через Приват. Можливо, витрати на продукти розподіляються між картками залежно від магазину - АТБ на Моно, Сільпо на Привабанку. Ці закономірності з'являються тільки коли всі рахунки живлять один аналіз.

FAQ

Чи потрібно вводити кожну транзакцію вручну?

Так - автоматичної синхронізації з банком немає. PaperLink використовує автозаповнення, яке вчиться з ваших звичок. Після кількох записів повторювані транзакції (ранкова кава, тижневі продукти, щомісячні підписки) потребують два натискання і підтвердження. Більшість людей витрачають менше хвилини на день на введення.

Чи можна вести облік у різних валютах?

Так. Кожен рахунок може мати свою валюту. Якщо у вас гривневий основний рахунок і доларовий в ПУМБ або криптогаманець - обидва працюють в одному просторі з відстеженням курсів.

Що якщо у мене більше чотирьох карток?

Створюйте скільки завгодно рахунків. Кількість рахунків у просторі не обмежена.

Це безкоштовно?

Безкоштовно для старту з щедрим лімітом для особистого використання. Доступні платні плани, коли потрібно більше.

Налаштування за дві хвилини

Додайте всі свої картки в PaperLink за дві хвилини - створіть рахунок для кожної картки, додайте готівковий гаманець і почніть бачити повну фінансову картину в одному місці. Спробуйте безкоштовно.

Не існує єдиного найкращого інструменту для бюджетування - але є правильне налаштування для вашої ситуації. Якщо ви користуєтесь кількома картками, працює те налаштування, яке їх об'єднує. Для глибшого розбору методів бюджетування читайте наш повний гайд по бюджетуванню. Для чесного порівняння інструментів обліку - Monobank vs Excel vs веб-додатки.

PaperLink - це також платформа для шерингу документів. Надсилайте комерційні пропозиції, інвойси та презентації з вбудованою аналітикою - бачте хто переглядав документи, які сторінки привернули увагу та скільки часу витратили на читання. Дізнайтесь більше про аналітику документів.